Rahandusminister Sven Sesteri selgitused valitsuse plaani kohta võtta abielupaaridelt ära abikaasade ühise tuludeklaratsiooni esitamise võimalus, on pehmelt öeldes puudulikud, selgitab Varro Vooglaid, toonitades, et selline samm tabaks kõige valusamalt ühe tuluteenijaga perekondi.

Koalitsioonilepingu kohaselt plaanib eelmisel nädalal ametisse astunud valitsus abielupaaridelt ühise tuludeklaratsiooni esitamise võimaluse ära võtta. Täpselt nii ongi koalitsioonilepingus kirjutatud: "Säilitame tulumaksuvabastuse laste pealt ning lõpetame ühiste tuludeklaratsioonide esitamise võimaluse."

See plaan on saanud juba mitmelt poolt põhjendatud kriitikat. Samal ajal rahandusminister Sven Sesteri poolt esitatud selgitused on puudulikud. Nimelt selgitas minister, et ühisdeklaratsiooni ärakaotamine tähendaks abielupaaridele mitte kaotust, vaid hoopis võitu, kuna valitsus plaanib ainuüksi ühe inimese tulumaksuvaba miinimumi tõsta praeguselt 170-lt eurolt 500 euroni.

Paraku tuleb nentida, et taolise väite esitaja kas valetab, vassib või ei ole küsimust läbi mõelnud ega mõista, miks ühisdeklaratsiooni ärakaotamist üleüldse probleemina nähakse. Seetõttu püüan järgnevalt vastavaid põhjusi lähemalt selgitada. Teen seda, toetudes uue peaministri lubadusele parandada poliitilist kultuuri, mis tähendab loodetavasti ka valmidust arvestada konstruktiivse kriitikaga.

Oluline sümboolne kahju

Esimene ja minu hinnangul kõige kaalukam argument seisneb selles, et abielupaaridelt ühise deklaratsiooni esitamise võimaluse äravõtmine kahjustaks otseselt abielu ühiskondlikku staatust.

Võrreldes teiste inimestega on ühisdeklaratsiooni esitamise võimalus siiani olnud abielupaaride privileeg. Sellisena on see justkui riiklik tunnustus abielupaaridele: kuivõrd abielu loob mitmesugust sotsiaalset hüve, on see ühiskonna poolt hinnatud ja väärib eriliselt soosivat kohtlemist.

Ühisdeklaratsiooni esitamine on üks väheseid rahaliselt hinnatavaid privileege ehk eelisõigusi, mis abielupaaridele võrreldes lihtsalt kooselajatega kuulub.

Teisisõnu on ühisdeklaratsiooni esitamise võimalus väljendanud riigi huvi, et inimesed mitte lihtsalt ei elaks koos, vaid abielluksid, andes seega avaliku tõotuse pühenduda teineteisele ning armastada ja hoida teineteist, nagu ka abielust sündivaid lapsi, luues neile stabiilse ja turvalise kasvukeskkonna ning toimides seeläbi esmase ja loomuliku sotsiaalse ja psühholoogilise kaitse süsteemina.

Seejuures on ühisdeklaratsiooni esitamine üks väheseid rahaliselt hinnatavaid privileege ehk eelisõigusi, mis abielupaaridele võrreldes lihtsalt kooselajatega kuulub. Seega saadaks selle õiguse äravõtmine abielupaaridele sõnumi, et riik ei pea abielu oluliseks ega säilita abielupaaridele isegi minimaalseid rahaliselt hinnatavaid soodustusi.

Võib ju väita, et see on üksnes sümboolse tasandi probleem. Ometigi on sümboolne tasand väga oluline, kuna just siin kujunevad ühiskonna alusväärused ja -hoiakud, mis omakorda mõjutavad ulatuslikult ühiskondlikke suundumusi.

Reaalne rahaline kahju

Teiseks kahjustab ühisdeklaratsiooni ärakaotamine reaalselt abielul rajanevate perekondade rahalist seisundit.

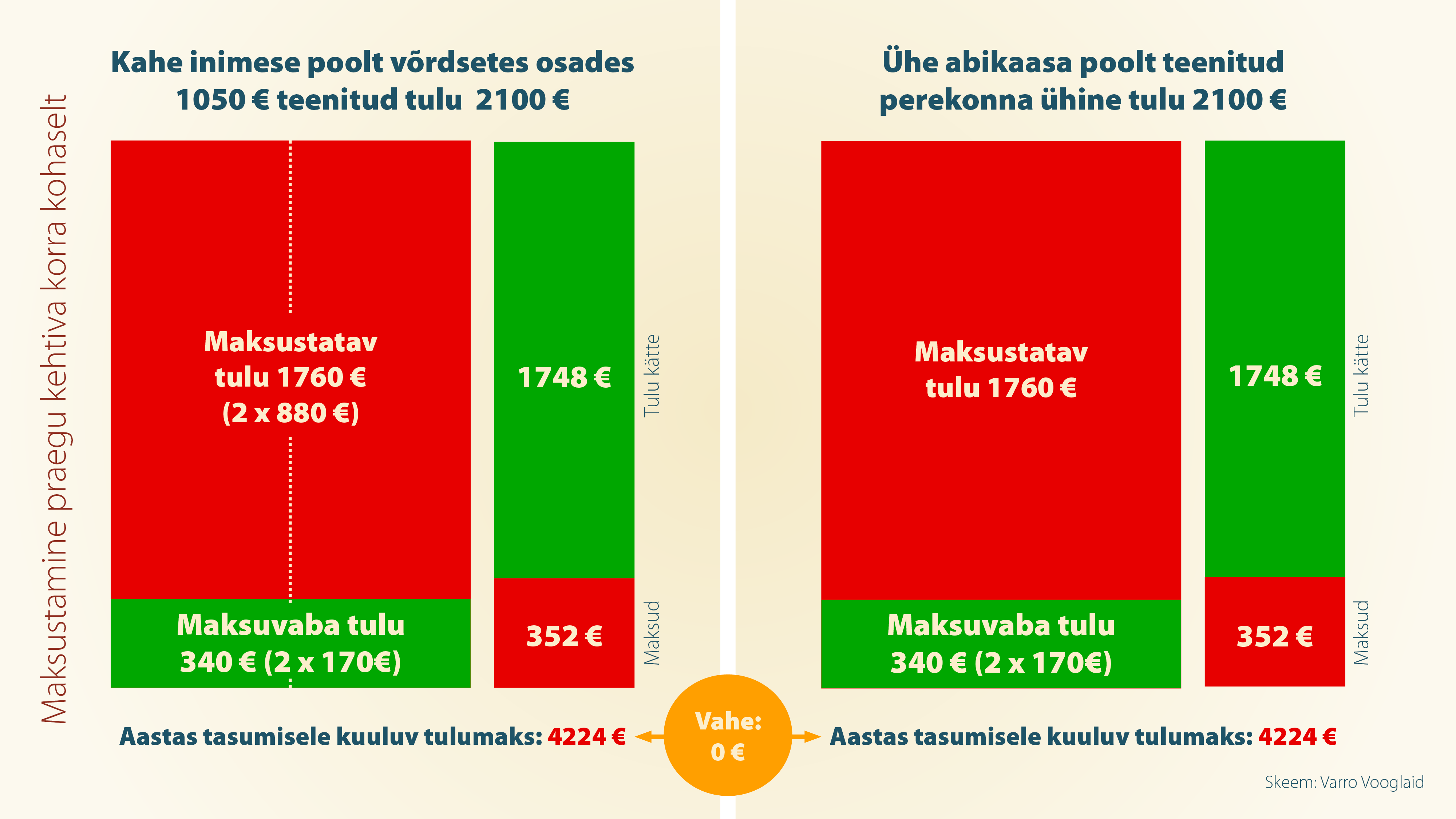

Meenutagem, mida ühisdeklaratsiooni esitamise võimalus täpsemalt tähendab: kõik abikaasade tulud ja kulud liidetakse ning tulemus tekib kogumis. Kui ühel abikaasadest puuduvad tulud, saab tema maksuvabastuse võrra vähendada tulu teeniva abikaasa maksukoormust.

Sesteri väide, et ühisdeklaratsiooni ärakaotamisest abielupaarid mitte ei kaotaks, vaid hoopis võidaksid, on parimal juhul pooltõde. Ühelt poolt on tõsi, et kui kasvõi ühele abikaasadest laieneb plaanitav tulumaksuvabastus kuni 500 euro ulatuses, on see märkimisväärselt suurem, kui praegu abielupaarile ühiselt tagatud maksuvabastus 340 euro ulatuses.

Teisalt ei arvesta aga rahandusministri selgitus asjaoluga, et ühisdeklaratsiooni kaotamine mõjuks eriti valusalt perekondadele, kus leiba teenib vaid üks abikaasadest, samal ajal kui teine abikaasa pühendub lastele ja kodule või hooldamist vajavatele lähedastele.

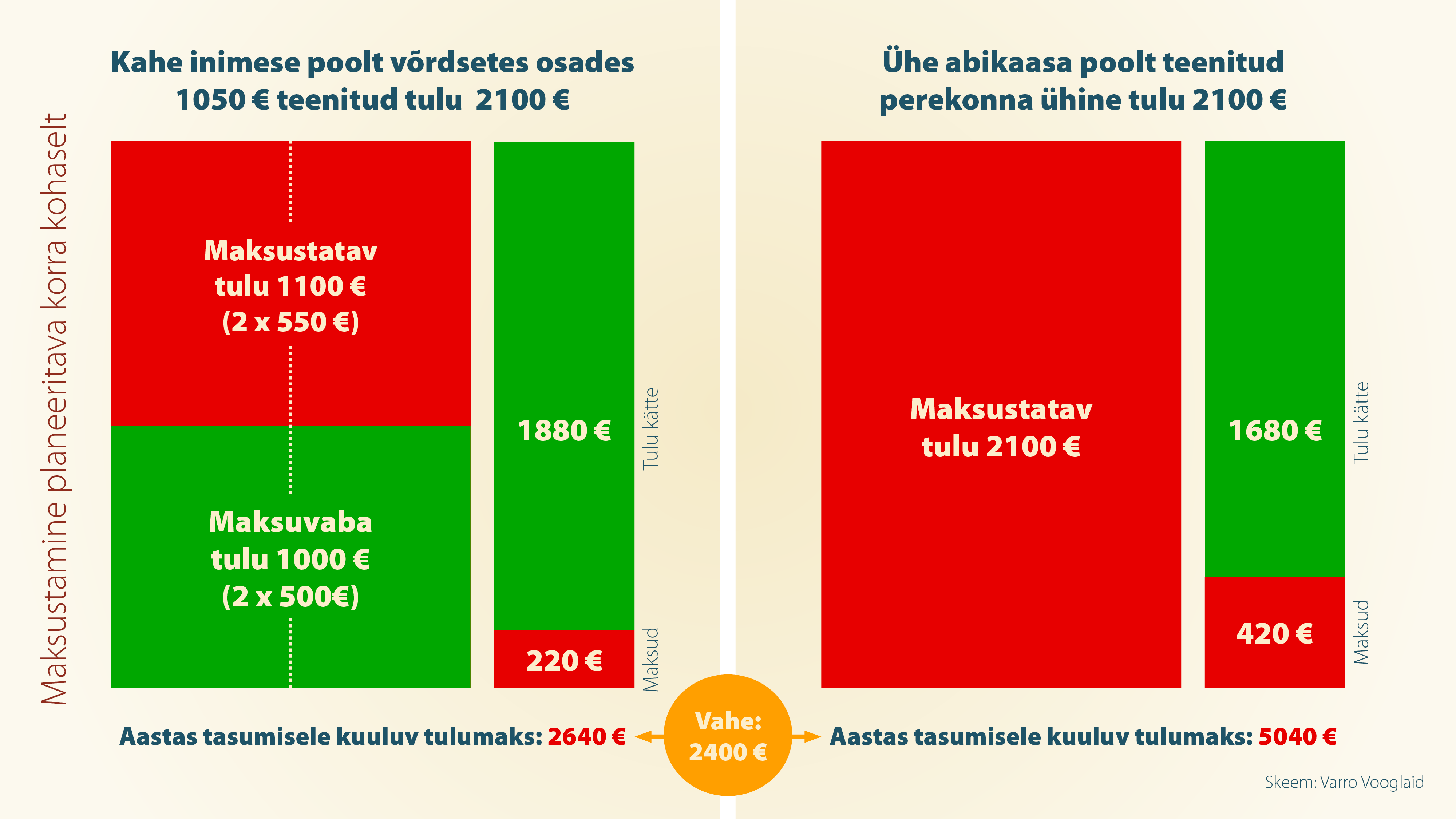

Kui paaride puhul, kus tulu teenivad mõlemad osapooled, oleks plaanitav maksuvaba tulu limiit kahe peale kokku kuni 1000 eurot, siis vaid ühe tuluteenijaga abielupaaride puhul oleks see limiit poole väiksem ehk maksimaalselt 500 eurot. Jah, numbriliselt nende maksuvabastuse määr tõuseks (340-lt eurolt maksimaalselt 500 euroni), aga paaridel, kus tulu teenivad mõlemad osapooled, tõuseks see oluliselt rohkem, sõltumata sellest, kas nad on abielus või mitte. See aga tähendab suhtelist kaotust.

Põhjendamatu ebavõrdne kohtlemine

Kolmandaks eirab Sesteri selgitus tõsiasja, et ühe tuluteenijaga abielus paaridele ei oleks seadusemuudatuse kohaselt tingimata tagatud enam isegi mitte 500 eurost maksuvaba tulu limiiti.

Nimelt oleks koalitsioonilepingu kohaselt niisugune tulumaksuvabastus tagatud üksnes inimestele, kes teenivad kuni keskmist palka. Samal ajal keskmisest palgast enam teenivate inimeste maksuvaba tulu hakkaks sissetuleku kasvades sujuvalt kahanema ja kaoks 2100 eurost suurema sissetuleku puhul (siin ja edaspidi on peetud silmas brutotasu ehk töötasu, millelt tuleb tulumaks maha arvata).

Abielupaaridele, kus tulu teenib vaid üks abikaasadest, tähendaks see, et kui töötav abikaasa pingutab kahe eest ning teenib tulu 2100 eurot kuus või rohkem, ei saada enam üldse mitte mingit tulumaksuvabastust – ei 1000 eurot, 500 eurot ega ka 340 eurot kuus, vaid lihtsalt null eurot kuus.

Tähelepanuväärselt muudab olukorra eriti ebaõiglaseks asjaolu, et kui seesama tulu 2100 eurot kuus saaks teenitud eraldi mõlema abikaasa poolt võrdses osas 1050 eurot kuus, mis on napilt alla keskmise palga, siis oleks perekonnale tervikuna tagatud 1000 eurot igakuist maksuvaba tulu. Niisugusel juhul saaks sama perekond aastas 12 000 euro tulu ulatuses rohkem maksuvabastusi, mis teeb kokku puhast rahalist võitu tervelt 2400 eurot (20% 12 000-st), olgugi et perekonna sissetulek on mõlemal juhul täpselt üks ja sama.

Seda väidet on hea selgitada ka skemaatiliselt, tuues järjestikku välja eelnevalt kõne all olnud numbritest lähtuva maksustamise võrdluse ühe- ja kahe tuluteenijaga perekondade võrdluses esmalt praegu kehtiva ja seejärel planeeritava korra kohaselt:

Kokkuvõtteks

Eelnevat silmas pidades on selge, miks ühisdeklaratsiooni kaotamine läheks vastuollu perekonnaseaduse loogikaga, mille kohaselt on abielu vältel omandatud vara abikaasade ühisvara. Kui ükskõik kumma osapoole teenitud tulu on reaalselt abikaasade ühisvara, tuleks seda ka maksustamisel sellisena käsitleda – ühise tuluna, mitte ühe abikaasa isikliku tuluna. Nagu maksueksperdid on juba hoiatanud, hakkavad vastasel korral tekkima mitmed tõsised õiguslikud probleemid.

Eeldusel, et abielupaaridelt ühise tuludeklaratsiooni esitamise võimaluse äravõtmise kavatsus ei lähtu sihiteadlikust ideoloogilisest eesmärgist lämmatada abielulise eluviisi ja eriti ühe tuluteenijaga perekonnamudeli elujõudu – mis ei ole väljaspool kahtlust, pidades silmas Sesteri selgitust, et valitsus tahab ärgitada "kodusistujaid" end tööturule viima –, tuleb tõdeda, et plaan pole piisavalt läbimõeldud.

Selline samm saadaks ühiskonnale abielu alavääristava sõnumi, võttes ära seni abielupaaridele tagatud privileegi ning looks olukorra, mis oleks eriti ebaõiglane ühe tuluteenijaga abielupaaride suhtes, kahjustades teistega võrreldes oluliselt nende rahalist olukorda.

Seejuures võib plaani elluviimine minna vastuollu põhiseaduse §-ga 27, mille kohaselt on perekond rahva püsimise ja kasvamise ning ühiskonna alusena riigi kaitse all. Tõsi, see säte otseselt ei nõua abielule maksusoodustuste tegemist, ent abikaasade ebasoodsam maksustamine võrreldes vallalistega oleks kindlasti selle sätte mõttega vastuolus.

Perekonna väärikust ja elujõudu toetaks tunduvalt enam see, kui talle võimaldataks märkimisväärseid maksusoodustusi, selle asemel, et seada teda üha enam sõltuvusse sotsiaaltoetustest ja -teenustest.

Igal juhul oleks ühisdeklaratsiooni ärakaotamise näol tegu individualistlikke suundumusi soosiva muudatusega. Soodustatud subjektina käsitletaks mitte perekonda, vaid indiviidi, koheldes kõiki ühetaoliselt, sõltumata sellest, kas nad on abielus või mitte. Enam poleks vahet, kas tegemist on üksiku inimesega või näiteks paljulapselise ja abielu kaudu üheks tervikuks seotud perekonna isaga, kes on pere ainus leivateenija.

Abielu ja perekonna ideaale väärtustavate inimeste lugupidamist valitsus sellise plaani elluviimisega kindlasti ei pälviks. Seda järeldust ei muuda ka tõsiasi, et kolmanda lapse igakuist toetust plaanitakse tõsta 300 euroni. Perekonna väärikust ja elujõudu toetaks tunduvalt enam see, kui talle võimaldataks märkimisväärseid maksusoodustusi, selle asemel, et seada teda üha enam sõltuvusse sotsiaaltoetustest ja -teenustest. Niisiis jääb vaid loota, et ühisdeklaratsioonide kaotamise plaan ei ole juba kivisse raiutud ning valitsus on valmis sellest kas loobuma või seda oluliselt muutma.

Kui aga küsida, kes võiks abielupaaridelt ühisdeklaratsiooni esitamise võimaluse äravõtmisest rahuldust tunda, siis ilmselt on need osad kooseluseaduse ihalejad, kes on alatasa toonitanud vajadust laiendada ühise tuludeklaratsiooni esitamise õigust ka kooselupaaridele (kooseluseaduse rakendusaktide eelnõus on vastav tulumaksuseaduse muudatus ette nähtud). Ju tekitaks see mõningates inimestes teatud rahuldust, et kui ühisdeklaratsiooni esitamise võimalust ei õnnestu välja nõuda kooselupaaridele, jäägu sellest ilma ka abielupaarid.

Artikkel ilmus esmalt veidi kokkuvõtlikumal kujul ajalehes Eesti Ekspress.