Maailmamajandus, eeskätt aga lääneriigid on seilanud juba pikemat aega "täiusliku tormi" suunas. Tänane süsteem, mis ei harmoneeru ei ökonoomika, ökoloogia ega moraaliseadustega, on määratud lõppema, kirjutab kirjutab Tavidi uudisteportaalis avaldatud pikemas analüüsis Tavidi analüütik Adrian Bachmann.

Rahvusvaheline valuutafond (IMF) ei esine sensatsiooniliste avaldustega. See pole lihtsalt kombeks. Ülemaailmse finantsmajandusliku korra ülemhaldur, 189 riigi viimase instantsi laenaja ning globaalse rahapoliitilise kursi suunaja teeb avaldusi tehnokraatlikult, emotsioonideta ja enesekindla autoriteedi positsioonilt. Alates 1944. aastast on "Washingtoni konsensus" öelnud, kuidas asjad on ja kuidas olema peavad. Just sellise tonaalsusega on kolmveerand sajandit juhendatud riike, kuidas oma rahvamajanduse puslet maailmamajanduse suurde pilti sobitada.

Ka olukordades, kus riikide makromajanduslikud näitajad on kõnelenud trööstitut keelt, on IMFi väljenduslaad olnud vääramatult (kriiside osalistele sageli talumatult) stoiline, sarnanedes insenerile, kes kirjeldab, millised komponendid ja allsüsteemid suboptimaalsel tasemel töötavad ning milliste meetmete abil majanduse rikkis aparaat töökorda saada. Ei ole olukorda, mis ei suudeta mõista, ega probleemi, mida ei saa lahendada. Kõike on varem nähtud ja tehtud – andmebaasid on olemas, mudelid loendamatute juhtumite käigus järele proovitud. Just selline oli asjade loomulik kord kuni hetkeni, mil maailmamajanduse hammasrattad seiskusid. Business as usual'ist sai hetkega no business at all.

14. aprillil edastab IMF rahvusvahelisele kogukonnale enneolematu sõnumi. Maailm siseneb peagi seninägematusse sotsioökonoomilisse surutisse, mis saab olema rängim pärast 1929-32 suurt depressiooni… ning seda juhul kui asjad lähevad (pigem) hästi.

IMFi peaanalüütiku Gita Gopinathi sõnul "paneb ees ootav majanduslangus kahvatuma 12 aasta taguse finantskriisi". Kui 2008-2009 finantsturbulents tõi kaasa maailma SKT vähenemise 0,1% võrra, siis 2020 on ootamas ees 3%-line langus. Esimest korda ajaloos täheldatakse olukorda, kus sügavas languses on kogu planeet: kõrvuti nii arenenud kui ka arengumaade majandused. Valuutafondi 189 liikmesriigist ootab 170-t ees majanduse kärbumine – sellist pretsedenti maailmamajanduse ajaloos seni pole. Euroopat tabab kriis kõige rängemalt – valuutafondi hinnangul on vähemalt 7,5% langus eurotsoonis juba garanteeritud (võrdluseks: 2009. aasta finantskriisi põhjas langes eurotsooni SKT maksimaalselt 4,5%).

MIDA SEE KÕIK TÄHENDAB?

Kontekstivabalt ei kõla maailma kogutoodangu 3% langus ju kuigi dramaatiliselt? Seda suuresti tänu vääranaloogiale, mis tekib, kui tõmmata paralleel "majanduskasvu" ning eraisiku sissetuleku vahel. Üritada mõista tundmatut kogetu põhjal on nii inimliku mõistmise kui mõistmatuse algupäraks. Talupojamõistuse järgi ei tohiks 3%-line sissetulekute langus muuta elukvaliteeti ei kerjuse ega miljardäri jaoks. Mis see siseriikliku kogutoodangu tõus või langus ikka muud on, kui eraisikute sissetulekute kasvu või languste summa? Jah. Ja ei.

Oluline on meeles pidada, et "maailmamajandus" on abstraktsioon, mis ei kujuta endast ühte majandussubjekti ning "majanduse kogutoodang" on liiga erinev nähtus, et olla ekvivalendiks tavainimese regulaarsele sissetulekule. Majandus ei ole subjekt, vaid protsess, mis koosneb interaktsioonidest loendamatute subjektide vahel. Need on subjektid, kelle varaline positsioon on võrdeline nende turvatusega majanduskriisi mõjude eest ning pöördvõrdeline samasse klassi kuuluvate isikute arvukusega. Enam kui saja miljardi dollari suurust varandust omab vaid kaks ameeriklast 328 miljonist, samas kui 192 miljonit ameeriklast ei suudaks oma vabast rahast panna üheskoos kokku summat, mis küündiks kahe rikkaima ameeriklase varanduseni.

Majanduskriisid tabavad aga kõige valusamalt majanduslikult vähem kindlustatud isikuid. 2009. aasta 0,1%-line ülemaailmne SKT kahanemine tõi kaasa sadade miljonite elukvaliteedi olulise languse. Maailmamajanduse 3%-line langus (umbes 2500 miljardit eurot ehk Prantsusmaa aastane kogutoodang) on võrdne poolega maailma elanikkonna vaesema poole varandusest. Küsimus sellest, kas miljard kaob ühe miljardäri või miljoni vaese taskust on bilansiliselt mõõdetuna identne, ent omab päris maailmas mõõtmatut vahet inimlike kannatuste kogumääras. Kui miljardäri 10% sissetuleku langus ei mõjuta praktiliselt üldse materiaalse ja sotsiopsühholoogilise heaolu taset ühiskonnas, siis miljonite vaeste 30% sissetuleku langus võib kiiresti kulmineeruda näljahäda, rahvasterände, sõdade, pandeemiate, massirahutuste, geopoliitiliste nihete, revolutsioonide ja riigipööretena. Murelikud näod valuutafondi tehnokraatide nägudel muutuvad ühtäkki mõistetavaks.

Pilt on tavatult heidutav eeskätt kahel põhjusel. Esiteks tuleb meeles pidada, et IMFi poolt välja kuulutatud majanduslanguse prognoos 3%, mis ületab oluliselt 2008. aasta finantskriisi mõjusid, ei ole mitte halvim, vaid parim võimalik stsenaarium. Mudel lähtub eeldusest, et globaalmajandus taastub alates 2021. aastast rohkemal või vähemal määral kriisile eelnenud elukorralduse alusel. Tegelikkuses pole mingisugust garantiid, et asjade kulg saab selline olema. Veelgi problemaatilisem on aga asjaolu, et ehkki globaalne majandusseisak on pretsedenditu, ei ole seni välja kuulutatud ühtegi globaalse ulatusega programmi, mis praeguse reaalsusega adekvaatselt tegeleks.

252 triljoni dollari küsimus seisneb selles, kuidas saab globaalne finantssüsteem hakkama maailma võlakoorma teenindamisega 3%lise majanduslanguse tingimustes, kui vaid 0,1%-lise langus 2009. aastal viis selle kokkuvarisemise äärele? Küsimused, mida ei esitata, on teadupärast sellised, mis ei ole küsimisväärsed või millele vastused on liiga hirmutavad. Pole selge, millised motiivid on praeguse kõrvulukustava vaikuse taga.

MAAILMAMAJANDUS ENNE KOROONAVIIRUST – HAIGUSLLUGU ASETAB PATSIENDI RISKIRÜHMA

Maailmamajandus ei olnud terve juba enne, kui COVID-19 selle hospitaliseeris. Planeedi rikkuste loomise ja ümberjaotamise süsteem on põdenud aastakümneid üha süvenevat haigust. Patsient sonib ning näib olevat deliiriumis, suutmata mõista oma teguviisi mõistusevastasust. 2008-2009 finantskriisi tohterdamiseks manustatud triljonid kujutasid endast väga kulukat ravimeetodit, mis täideti valediagnoosi alusel.

Panganduskontsernidele kingiti uus raha, millega tasuda vanad võlad. Menetlus oli küll lihtne, ent üksnes forsseeris rikkuse ja võimu seninägematut hüpertrofeerumist finantssektori suunal. Reaalsuses ei lahendatud möödunud kümnendil aga ühtegi maailmamajanduse süvaprobleemi, lükates sisulised lahendused ootama järgmist globaalset kriisi, mis saabus ootuspäraselt kõige ootamatumal kujul, nagu kataklüsmidele kombeks.

Maailmamajanduse pikaajalise tõve põhisümptomid on tõsised ning raviskeemi või elustiili muutuseta "patsiendi" jaoks letaalsed. Koroonakriis toimib antud protsessis kui COVID-19, mis on nakatanud 84-aastase astmaatiku. Maailmamajanduse haiguse põhitüsistused on aga järgmised:

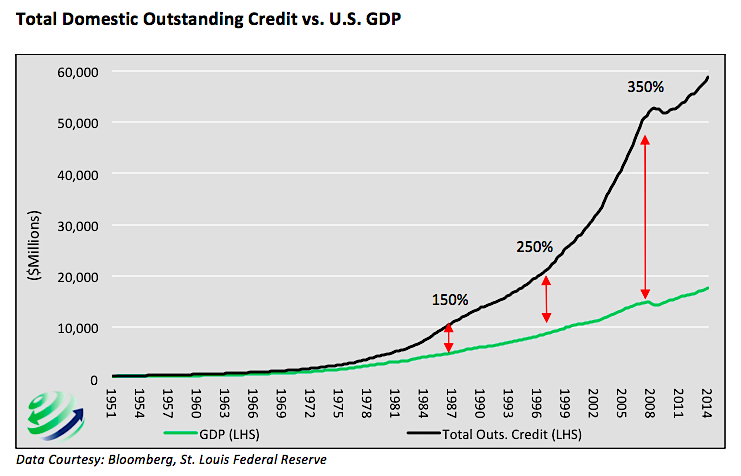

- Kiireim võlakoormuse kasv läbi aegade, mis peab varem või hiljem paratamatult päädima hüperinflatsiooni, rahareformi või võlgade annulleerimisega. Planeedi võlad ei saa paraku igavesti kasvada kiiremini kui majanduse kogutoodang, mis neid teenindab. Ent selline on reaalsus juba aastakümneid, mis on kasvatanud finantssektori kasumite osakaalu majanduses mõnelt protsendilt mõnekümne protsendini.

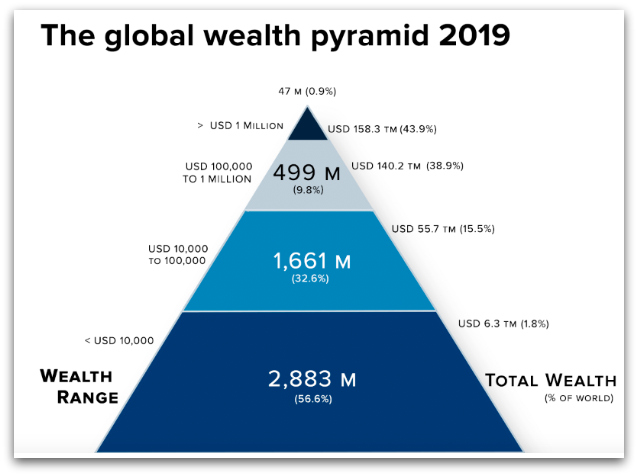

- Inimkonna ajaloo suurim varanduslik kihistumine, kus planeedi 2200 miljardäril on rohkem vara kui 4 600 000 000 inimesel kokku. Olukorra kohatus muutub inimlikult hoomatavaks, kui kujutame ette, et Loksa linnakese elanikel oleks rohkem vara kui kõikidel Hiina, India, Euroopa ja Aafrika rahvastel kokku. See pole ulme, vaid rahaliselt mõõdetava rikkuse reaalne jaotumine inimkonnas aastal 2020.

- Rikkust ja vaesust iseeneslikult taastootev rahasüsteem, milles raha hind on rikkaimatele sisuliselt tasuta ning vaestele hinnaga, mis muudab kitsikusest väljarabelemise praktiliselt võimatuks. Piiramatute finantsiliste ressurssidega globaalsete investeerimiskontsernidele (mille hallatavate varade maht ületab praktiliselt kõikide maailma riikide aastased kogutoodangud) kätte saadavad intressimäärad ehk "raha hind" on allapoole inflatsioonimäära, samas kui vaesuslõksus majandussubjektid peavad maksma raha eest kümneid kordi rohkem. Vaesus toodab vaesust.

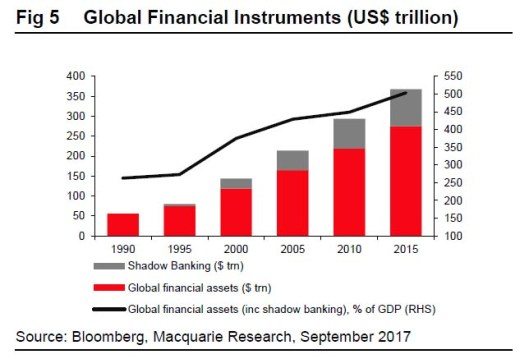

- Kontrolli alt väljunud finantssektor, mille "finantsinstrumentide" bilansiline väärtus kasvab oluliselt kiiremini kui finantsvarade intressimakseid tasuv maailmamajandus. Tegemist on eelnevalt kirjeldatud protsessi paarisnähtusega.

- Reaal- ja virtuaalmajanduse kiirenev liikumine paralleelreaalsustesse, kus kokkupuutepunktid pärismajanduse ning finantsmajanduse vahel on kadumas.

- Finants- ja kinnisvara hindade inflatsioon kaugel üle keskmise sissetuleku kasvu, mis on viinud olukorrani, kus noored põlvkonnad "rikastes" riikides ei suuda majanduslikult iseseisvuda, endale eluaset võimaldada ning järelkasvu soetada. Sellel on ulatuslik mõju geopoliitikale ja rahvastiku taastootmisele, süvendades demograafilise tasakaalu nihet hääbuvate jõukate rahvuste ning vaesuses virelevate, ent plahvatusliku järelkasvuga rahvuste vahel. Maailma kõige madalama sündivusega Euroopas (kui Lõuna-Korea ja Jaapan välja arvata) elab (üha väiksemaks jääv) parimas lastesaamise eas 16-29 aastaste põlvkonnast 68% endiselt koos vanematega. Reaalmajandust väljasuretav finantssüsteem, mis röövib noortelt töökohad (mis kolitakse maksimaalse kasumi nimel arengumaadesse) ning kergitab samal ajal krediidiraha laineharjal kinnisvarahinnad väljapoole iseseisva elu alustamise võimalikkuse piire, on mõistusevastane ning oluline faktor europiidse rassi väljasuremises nii Euroopas kui Põhja-Ameerikas.

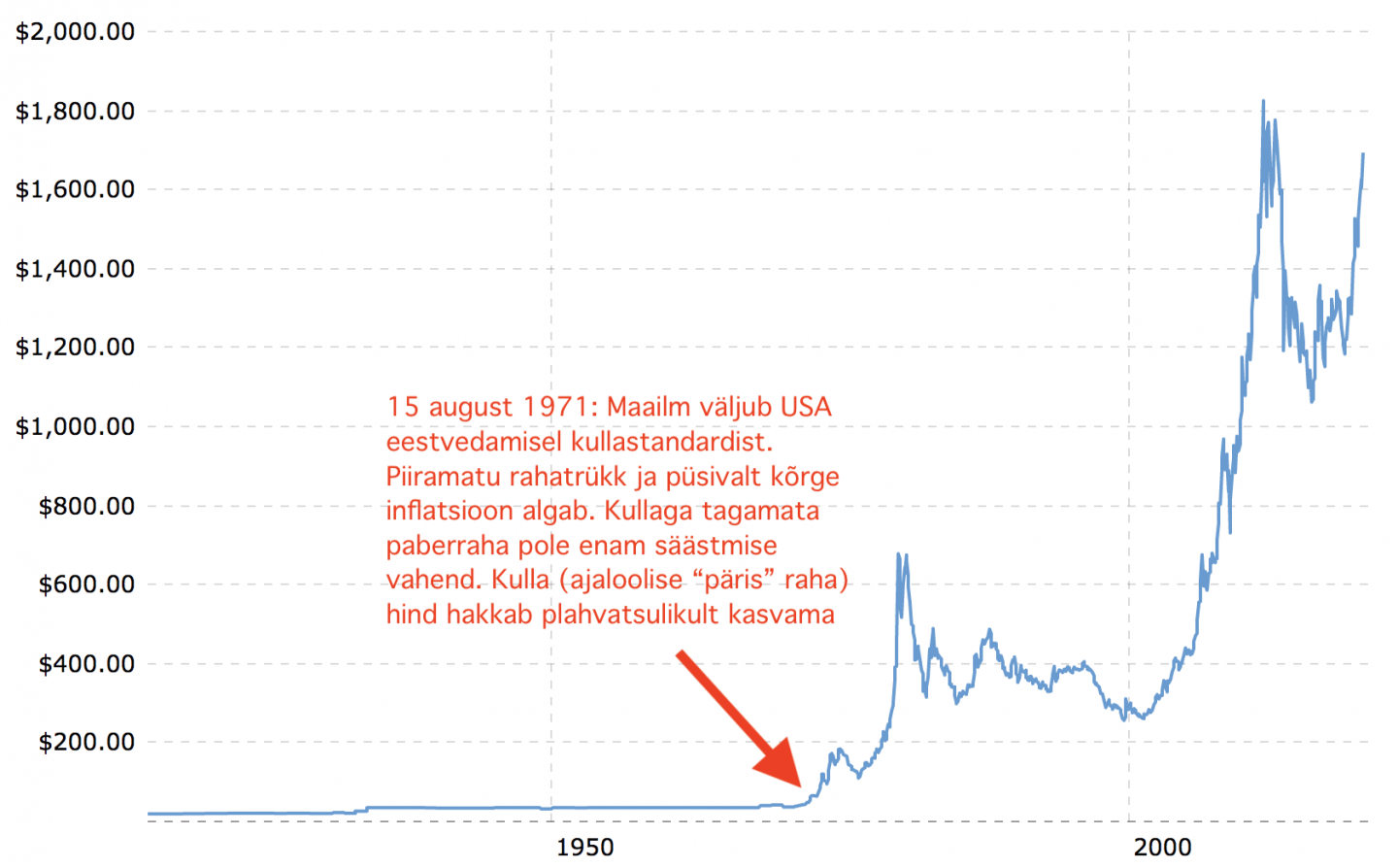

- Stabiilsete valuutade kadumine pärast kullastandardist loobumist on röövinud võimaluse säästa muul viisil kui soetades alatasa väärtusetuks muutumise ohtu kandvaid finantsinstrumente või liitudes kinnisvaramulli karuselliga. Inflatsioon sööb tagatisvarata valuutade väärtust, jättes sisuliselt ainsaks likviidseks varaks, mis asub väljaspool jätkusuutmatut finantssüsteemi, füüsilise kulla, mida leidub liiga piiratud koguses (pisut vähem kui üks unts iga maailma elaniku kohta), et kõiki finantsapokalüpsise saabumise korral kaitsta;

- Ulatuslik, püsiv ja globaalne finantssõja pidamine, mis röövib miljonitel inimestel majandusliku edenemise perspektiivid, mis tuuakse ohvriks geopoliitiliste ambitsioonide altarile.

- Panganduse kontsentreerumine "liiga suur, et ebaõnnestuda" tüüpi finantskontsernide kätte, mis loob olukorra, kus maailma pantvangi võtnud suurimate finantskonglomeraatide võim saab seaduseks iseenesele, väljudes faktiliselt ühiskonna poliitilise kontrolli alt. Süsteemne huvide konflikt sotsiaalmajandusliku regulatsiooni kõigil tasanditel, mis mehitab regulatsiooni objektiks olevate majandusharude (eeskätt finantssektori) eest vastutavad avalik-õiguslikud organid nendest sektoritest pärinevate ning sageli nendesse tagasi suunduvate kaadritega. 99% elanikkonnast, kes peaks valima ametisse avaliku, mitte erahuvide eest seisvad poliitilised jõud, ei mõista aga protsesside olemust ning süsteem taastoodab iseennast.

- Võtmetehnoloogiate süvenev monopoliseerumine ning nende poolt loodud rikkuse koondumine käputäie transnatsionaalsete korporatsioonide kätte, kelle kasumitest osa saav omanike ring moodustab maailma populatsioonist olematu (ja kahaneva) protsendi.

- Deindustrialiseerumisest tingitud keskklassi ümberlokeerumine Aasiasse Euroopas ja Ameerikas, mis jätab andekatel noortel üha vähem alternatiive "haljale oksale" jõudmiseks kui liituda hüpertrofeeruva finantssüsteemi kaadritega pigem väheste võitjate kui arvukate kaotajate poolel. Senikaua kuni börsimaakler teenib kümneid kordi enam kui insener, ei ole oodata trendide pöördumist ning Lääne deindustrialiseerumine jätkub. Kõige andekamad noored lääneriikides suunduvad üha enam reaalsektori asemel finants- ja administratiivvaldkonda, katalüseerides lääneriikide kiirenevat tööstuslikku marginaliseerumist. Hetk, mil maailma tööstust valitsevad Aasia riigid joondavad ennast ümber Hiina-kesksesse finantssüsteemi, saab olema hetkeks, mil lääneriikide heaolu tase langeb drastiliselt, kuna finantssektori "toodete" abil reaaltoodangu eest tasumine lakkab ning Aasia odavast tööstustoodangust saab minevik.

- Ökoloogiliselt jätkusuutmatu tarbekaupade ületootmine, mis on põhjustatud võlapõhise rahasüsteemi poolt tekitatud vajadusest paisuva krediidiraha pealt üha suuremaid intresse maksta. Olukorda süvendab oluliselt toodetava kauba üha madalam kvaliteet, mis väljendub üha lühemates ekspluatatsioonitsüklites. Asjaolu millega on anekdootlikul tasemel kokku puutunud kõik, kes võrdlevad paarkümmend aastat tagasi soetatud tarbekaupade kestvust tänapäevastega. See on protsess, mis ei ole üksnes finantsiliselt, vaid ka ökoloogiliselt võimatu.

- Ränk ja süvenev globaalne demograafiline imbalanss, mis on esile kutsustud suuresti eespool kirjeldatud rahanduslik-majandusliku imbalanssi epifenomenina.

- Rahvusvaheliste korporatsioonide massiline maksudest kõrvalehiilimine maksuparadiiside kaudu, mis loob anormaalse olukorra, kus majandusringluse kõige rikkamate osapoolte maksukoormus on minimaalne või olematu, samas kui avalik sektor on üleval hoitud umbes 70% kumulatiivset maksukoormust (sotsiaal-, tulu- ja käibemaksud ning aktsiisid) omava "keskmise kodaniku" poolt.

Loetelu ei ole ammendav, vaid üksnes kogum põhitrende, mis iseloomustavad maailmakorda sellisena, nagu see aastal 2020 finantsmajanduslikus plaanis välja näeb.

See on maailmakord, kus võlapõhine virtuaalne rahasüsteem sunnib hüperinflatsiooni ähvardusel planeedi piiratud füüsiliste ressurssidega majandust lõputult kasvama.

Maailm, kus finantsturgude päevakäive ületab Jaapani ja Saksamaa kombineeritud SKT ning nädalakäive planeedi aastase kogutoodangu.

Maailm, kus 90% suurimate aktsiaturgude tehingutest sooritatakse automatiseeritud robotite poolt.

Maailm, kus 2000 maailma jõukaimat inimest omavad enam vara kui pool planeedi elanikkonda.

Maailm, kus 10 suurimat erafirmast varahalduskontserni valitsevad suuremat bilansilehte kui maailma 197-st suveräänsest riigist 188 kombineeritud kogutoodang.

Maailm, milles asjade sisuliste ja bilansiliste väärtuste käärid on jõudnud punktini, kus New Yorgi kinnisvara on väärt rohkem kui kogu USA tööstuslik infrastruktuur.

Selline on süsteem, mis ei harmoneeru ei ökonoomika, ökoloogia ega moraaliseadustega. Süsteem, mis on määratud lõppema. Kas koroonakriisist ajendatuna või mitte, seda näitab juba lähitulevik.

MAAILMAMAJANDUS PÄRAST KOROONAKRIISI – SURM, TAASTUSRAVI VÕI ÜMBERSÜND?

Nagu eelnevast nähtus, on maailmamajandus, eeskätt aga lääneriigid seilanud juba pikemat aega tagastamatu võlakoorma, reaal- ja finantsmajanduse irdumise, deindustrialiseerumise, struktuurse töötuse, kontrollimatu finantsspekulatsiooni ning rekordilise varandusliku kihistumise koosmõjus "täiusliku tormi" suunas.

Koroonaviiruse pandeemia jõudmine Euroopasse ja Ühendriikidesse on tänase päeva seisuga toonud kaasa elukorralduse seiskumise, majanduse paralüüsi ning kapitaliturgude kokkutõmbumise. Tõenäosus on suur, et finantsvarade langus maailmaturgudel jätkub seni, kuni majandus seisab, olles perioodiliselt kergitatud keskpankade massiivsete stiimulpakettide armust, omades üha vähem kokkupuutepunkte pandeemia poolt halvatud reaalmajandusega. Seiskuva majanduse tingimustes üha kasinamaid rahavooge omavate börsiettevõtete aktsiakapitali bilansilist väärtust üleval hoides ponnistavad keskpangad lähitulevikus, et vältida võlastruktuuride kokkuvarisemist. Sellisel viisil üritatakse majandusseisaku kiuste vältida 90% maailma reservvaluutasid emiteerivate Lääneriikide finanstssüsteemi krahhi pankrotilainete ja tagatisvarade kollapseerumise läbi.

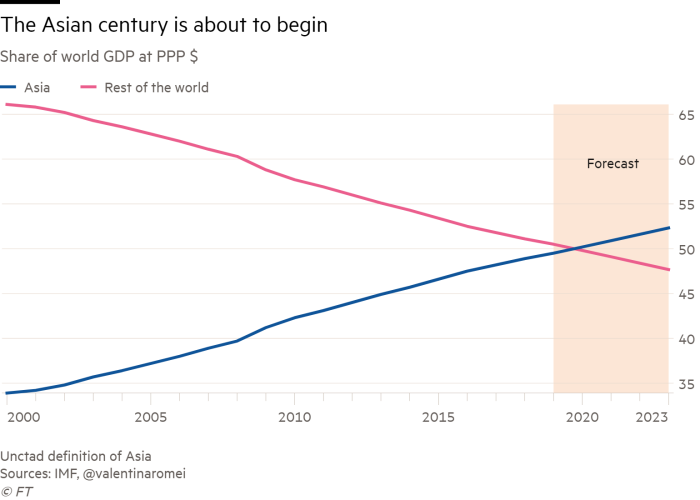

See on ootuspärane, kuna läänekeskne globaalne finantssüsteem ei oleks 1929. aasta krahhi laadse stsenaariumi korral kehtivate kontuuride alusel enam taastatav. Seda tänu tõsiasjale, et reaalmajanduslik jõudude vahekord, millele globaalne finantssüsteem peaks olema rajatud, on liikunud viimaste aastakümnetega vääramatult Läänest Aasia suunal, mis annab tänaseks üle 50% maailma kogutoodangust, ent moodustab ebanormaalsel kombel lääneriikidest oluliselt väiksema osa maailma aktsiaturgude turukapitalisatsioonist ning murdosa reservvaluutade positsioonidest. Virtuaalvarade ja reaaltootmise suhe ei vasta ammu enam planeedi majandusgeograafia reaalsusele.

Oluline on meeles pidada, et lahti rulluv kriis erineb eelnenutest põhimõtteliselt mitte üksnes kvantitatiivselt, vaid kvalitatiivselt. Kui 1987 ning 2007-2008 aset leidnud turulangused kujutasid endast puhtal kujul rahasüsteemi tõrkeid, mida oli võimalik korrigeerida rahanduspoliitiliste meetmetega, siis käesoleva kriisi allikas on reaalse füüsilise majandusringluse seiskumine nii tarne kui tarbimise poolel ning seda pole ainuüksi finantspoliitiliste meetmetega võimalik taaskäivitada. Keskpangad ja kommertspangad saavad finantspüramiidi kokkuvarisemist vältida erakorraliste krediidiliinide avamisega, ent seda üksnes senikaua, kuni lõppevad otsa seiskunud majandusmootori poolt toodetud varud.

Kupüüre saab trükkida ning krediidiraha luua nupuvajutusega, ent sellise menetlusega ei saa tekitada reaalset tarbimisväärtust hüviste näol, mis rahale katte loob. Ning kui 90% maailma reservvaluutadest on tänaseni loodud lääneriikide pankurite nupuvajutuste armust, siis reaalne toodang, mis maailma rahamassile katteväärtuse annab, toodetakse tarbekaupadena Aasias, toorainena aga Venemaal, Austraalias, Brasiilias, Lähis-Ida naftaväljadel ning arengumaades.

Pärast laovarude ammendumist seisab maailm paratamatult valiku ees: kas taastada normaalne majandusringlus ja elukorraldus või olla tunnistajaks tootmiskomplekside lagunemisele ja kompetentside kadumisele. Lõppastmes aga hüperinflatsioonile ning sotsiaalsete rahutuste puhkemisele. Süsteemide taastamine võtab teadupärast kordades rohkem aega kui nende lagunemine ning aastaga koost hargnenud tootmisfunktsioonide taastamine võib võtta aastaid kui mitte aastakümneid.

Maailma tootmis- ja tarbimiskeskuste üheaegne seiskumine muudab hetkel ebakindlaks praktiliselt kõikide maailmamajanduse subjektide tulevikuperspektiivid. Väikesed ja keskmise suurusega ettevõtted ei ole investorite jaoks kriisi tingimustes investeerimiskõlbulikud õhukeste finantspuhvrite tõttu, mis ei garanteeri majanduslanguse üleelamist. Suurkorporatsioonid, mis moodustavad lõviosa maailma aktsiaturgude turukapitalisatsioonist, on aga lahutamatult seotud ülemaailmsete hoomamatu komplekssusega tarneahelatega ning nende poolt vahetult haavatavad. Antud asjaolu aga annulleerib enamikest maailma riikidest suuremaid bilansse omavate rahvusvaheliste konglomeraatide (maailma 200 suurimast majandussubjektist vaid 43 on riigid, 157 transnatsionaalsed korporatsioonid) finantsmuskli poolt pakutava riskimaandamise funktsiooni.

Globaliseerunud maailmamajanduse ning sellele rajatud ülemaailmsete rahaturgude Achilleuse kand seisneb selles, et planeedi lisaväärtuse loomise võime (millele krediidiraha poolt paisutatud finantsturud lõppastmes siiski tuginevad) kasvab proportsionaalselt tööjaotuse keerukuse kasvuga. Tööjaotuse komplekssuse kasv ei kasvata aga üksnes lisaväärtuse loomise võimet (mis võimaldab üha keerukamate hüviste tootmist), vaid ka süsteemi tundlikkust kapitali, tehnoloogiate, tootmissisendite ning hüviste ringluse häirete suhtes.

Koroonaparalüüs on ajaloos aga esimene praktiline eksperiment, mis näitab kätte globaliseerunud tarneahelatest sõltuvate regioonide ja riikide reaalse materiaalse iseseisvuse puudumise. Selle ilmsiks saamine saab mõjutama olulisel määral riikide arusaamist oma haavatavusest ning mängib trumbid kätte nendele riikidele, mis on tööstuspoliitika prioriteediks võtnud lokaalse tootmise subsideerimise ka juhul, kui see on majanduslikult ebarentaabel.

SEEGA… MIS SAAB EDASI?

Kas koroonakarantiinis halvatud globaalne majandussüsteem sureb välja (vähemasti senisel kujul), taastub või teeb läbi metamorfoosi? Need küsimused puudutavad kõiki planeedi 7,7 miljardit elanikku Chittagongi laevalõhkujast New Yorgi investeerimispankurini. Pretsedenditust olukorrast hõlmatud inimeste, riikide, pankade ja ettevõtete loendamatu arv seninägematute asjaolude tervikus muudab igasuguse geoökonoomilise prognoosi keerulisemaks kui kunagi varem. Küsimusi on oluliselt rohkem kui vastuseid ning vastuste pakkumine pikemal ajalisel teljel vähegi suurema selgusega ei sobitu hetkel ühtegi mudelisse, kuna puudub empiiriline baas, millele stsenaariume ehitada. Mõned tagajärjed lubavad ennast siiski vähemasti võimalustena aimata. Mõned neist on toodud allpool.

Tänaseks on selge, et lennundus-, turismi- ja meelelahutussektoritest on saanud majandusseisaku esimesed ohvrid. Tegemist ei ole väheolulise osaga majandusest. Maailma reisi- ja turisminõukogu (WTTC) avaldas märtsis hinnangu, mille kohaselt on käesoleval aastal oodata 50 miljoni töökoha kadumist reisi- ja turismisektoris. Sektor pakub tööd 319 miljonile töötajale ning annab hinnanguliselt 10% globaalsest kogutoodangust. 50 miljonit töötajat moodustab ligi 1,5% maailma 3-miljardilisest tööjõust. Kui arvestada vallandatute lähikondlaste ja sõltlaste kasvavat ebakindlust, mõjutab ainuüksi see protsess vahetult kuni 5% maailma elanike sotsiaalmajanduslikku käekäiku.

Antud trend ei ole üllatav, kuna turismi- ja lennutranspordi sektor omab ajalooliselt kõige suuremat tundlikkust majanduse üldkonjunktuuri suhtes. Veelgi olulisem kui vahetu nõudluse äralangemine järgnevatel kuudel on küsimus sellest, millal võiks sektor taastuda ning kas see senisel kujul üldse kunagi aset leiab. Globaalne massiturism on ajalooliselt väga hiljutine fenomen. Deglobaliseerumise asendumine regionaliseerumisega vähendaks oluliselt nõudlust nii turismiobjektide kui ka Euroopa ja USA aeronautika ettevõtete lennukite, turbiinide, avioonika jms toodete järgi, mõjutades nii maailma SKT-st circa 1% andvat sektorit.

Kriis on tabanud ennenägematul viisil ka maailmamajandusest ligi 4% moodustavat naftatööstust. Kui tavaliselt on musta kulla globaalne nõudlus ja pakkumine mõneprotsendise kõikumisega tasakaalus umbes 100 miljoni barreli juures päevas, siis 2020 aprilliks oli päevane kogunõudlus langenud 29% – selline langus on võrreldav globaalse sõjaseisukorraga. Tootjad ei suuda tootmismahte drastiliselt kahanenud nõudlusega samas mahus langetada ning naftahoidlate maht on ammendumas, viies mõningate toornafta indeksite hinnataseme allapoole nulli ja sundides tootjaid üleliigse toodangu turustamise eest peale maksma.

Naftahindade pikaajalisel surutisel on potentsiaalselt kaugeleulatuvad tagajärjed nii geoökonoomikale kui geopoliitikale. Vaatamata "rohelise energia" kiirele kasvule on must kuld jätkuvalt maailmamajanduse vereringeks, millele on ehitatud suur osa eksisteerivast maailma võimuarhitektuurist. Naftatulude kokkuvarisemine ennustab ulatusliku riikliku sekkumiseta USA kildanafta (ebakonventsionaalselt ammutatud nafta, mille tootmiskulud nõuavad kasumi teenimiseks kõrgeid naftahindu üle 40 dollari barrelist) sektori pankrotistumist ning üliriigi enam kui pooleteise kümnendi jooksul taastatud riikliku naftasõltumatuse kokkuvarisemist.

Venemaa peamiseks ekspordiartikliks olevate naftatulude täielik ja pikaajaline kokkuvarisemine viiks seevastu riigi esmakordselt pärast katastroofilisi 1990ndaid jooksevkonto defitsiiti, süües ära valuuta- ja kullareservid ning survestades kiirendama riigi majandusharude mitmekesistamise programmi – seda eriolukorras, kus see on faktiliselt võimatu.

Ühtlasi võib muutuda esmakordselt tõsiseltvõetavaks võimaluseks Putini ja eksisteeriva võimuvertikaali kadumine, mis võib tähendada Venemaa täielikku de-orbiteerimist läänemaailma poolt defineeritud maailmamajanduse süsteemist ning loobuma lõplikult postsovetlikust taotlusest saada "normaalseks riigiks" lääneliku ühiskonnakorralduse mudeli alusel, kuna programm ei veetle enam ei rahvast, oligarhe ega "siloviki" võimuaparaati. Mängur, kellel ei ole süsteemist enam midagi võita ega kaotada, võib teha kõige äkilisemaid manöövreid. Sellise stsenaariumi puhul oleks mänguriks aga maailma suurim tuumariik, kelle rahvusliku raevu ei suudaks ega sooviks keegi ohjata laiemalt, kui on vaja iseenese alalhoiu tagamiseks. Ultimatiivselt suudaks seda vaid võrdväärset tuumaarsenali ning sõjatööstuskompleksi omav USA, ent arusaam(atus), et antud privileegi laiendataks in-extremisolukorras kellelegi teisele, ei ole vähimalgi määral tõsiseltvõetav.

Koroonakriisist tekkinud naftahindade kollapsi kõige vahetum ja ulatuslikum mõju avaldub aga Lähis-Ida regioonis, millel puudub erinevalt USAst ja Venemaast igasugune võime ennast ise varustada nii söögi, tarbekaupade, kapitalikaupade, kui toorainega. Naftatulude katkemine pikemaks ajaks suunaks maailma kõige plahvatusohtlikuma regiooni pankrotikursile, ähvardaks koost lammutada Araabia poolsaare klannisüsteemi, lõpetaks saudide poolt toetatud islamivõrgustike finantseerimise ning kallutaks võimutasakaalu rahakate saudide ja vähenõudlike, ent distsiplineeritud iraanlaste vahel tugevasti viimase kasuks.

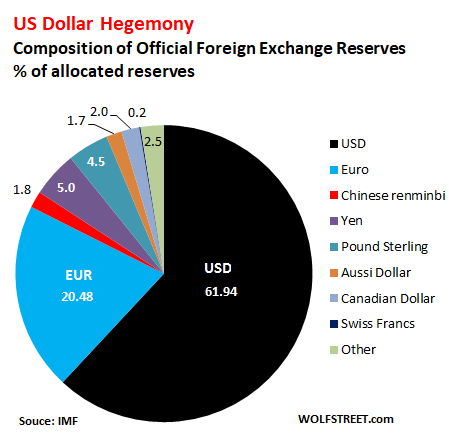

Naftahindade pikaajaline ülimadal tase hakkaks survestama ka USA dollari staatust maailma valitseva reservvaluutana. Pärast kullastandardist loobumist on USA dollari positsioon maailma baasvaluutana tagatud paljuski tänu selle staatusele maailma naftaturgude käibevahendina, kuna kõik maailma tööstusriigid vajavad nafta soetamiseks suurtes kogustes dollareid. Mida madalam on nafta hind, seda madalam on ka "petrodollari" staatusest tulenev kogunõudlus dollarite järele. Põhjusi, miks maailma riigid peaksid varuma dollareid, jääb vähemaks ning hetk, mil dollar omandab maailma rahasüsteemis rolli, mis on proportsionaalne USA reaalse osakaaluga maailmamajandusest (15% mitte 62%), on hetkeks, mil Ühendriigid kaotavad finantsilise baasi etendada maailmavalitseja rolli. Kas koroonaviirusest kokkuvarisenud naftaturg toimib antud protsessi katalüsaatorina, selgub lähitulevikus, ent juhul, kui see nii on, on tegemist eriolukorra kaugelt kõige kaalukama geoökonoomilise ning geopoliitilise tagajärjega.

Kriisil on olnud dramaatiline mõju ka maailma viimase instantsi turvavarale ehk kullale. Maailma võimukeskustes on hästi teada tõsiasi, et olukorras, kus kogu maailma virtuaalsete finantsvarade väärtus peaks kokku varisema, jääb reservidest ainsaks kehtivaks vääringuks füüsiline kuld. See on ka põhjuseks, miks nii Hiina kui Venemaa poliitika on olnud (esimese puhul poolsalaja, teise puhul avalikult) aastakümneid suunatud füüsilise kulla palavikulisele kuhjamisele, valmistumaks momendiks, mil anormaalne lääne reservvaluutade põhine maailma finantssüsteem kokku variseb ning kõik väärtpaberid ja pangahoiused väärtusetuks muutuvad. Arusaam kullast kui ainsast varast, mis garanteerib rikkuse säilimise ka kõige ekstreemsemates olukordades, on kasvanud proportsionaalselt arusamaaga maailma finantsmajandusliku süsteemi eelpool kirjeldatud jätkusuutmatusest.

Märtsis jõudis maailma kullaturg esimest korda enam kui poole sajandi jooksul kokku varisemise äärele, kuna 99% ulatuses virtuaalse "paberkulla" kauplemisest tulenev kulla maailmaturuhind hakkas kaotama oma etaloni staatust reaalse (füüsilise) kulla turul. Kartes, et finantskollaps on kohe kätte jõudmas, ostsid Euroopa investorid kullamüüjate laod tühjaks, kergitades nõudluse kaugelt üle pakkumise ning tavaoludes vaid mõni protsent üle maailmaturuhinna (tegelikkuses 99% ulatuses virtuaalkulla hinna) kauplev füüsiline kuld tõusis 20-30% üle maailmaturuhinna. Hetkeseisuga ei ole selge, kaua virtuaalkulla kauplemisest tulenev kunstlikult allasurutud kullahind püsima jääb, ent selle saatus on maailma finantsturgude käekäiguga otseselt seotud.

Kindel on aga see, et kasvav nõudlus reaalse füüsilise kulla järele on tendents, mis on tulnud, et jääda, ning juhul kui süsteemne kollaps peaks aset leidma, kasvab nõudlus füüsilise kulla järele kaugelt üle tavapärase 5000 tonni aastas. Kui kõrgele? Seda ei tea keegi. Võib-olla 10 000, võib-olla 50 000 tonnini. Mis olulisem: nõudluse plahvatuslik kasv leiaks aset olukorras, kus uue kulla kaevandamisest tulenev 3300-tonnine pakkumine ei suuda seda korvata ning ka 1000-2000 tonni olemasoleva kulla taasmüügist tulenev kompensatsioonimehhanism ei suudaks seda ära katta.

Mis puudutab maailma tööstussektorit, siis kriisi mõju ulatus on proportsionaalne seisaku kestusega – igal kuul läheb mingi osa globaalsete allhankevõrkude ettevõtteid pankrotti või formeerub ümber alternatiivsetesse tootmisahelatesse – kõige tõenäolisemalt taaskäivitunud majandusega Hiina suunal. Kindel on aga see, et hüperglobaliseerumise tendents tööstusliku julgeoleku kaalutlustel pöördub ning networking-tüüpi ülemaailmsed tööstusahelad asenduvad vähemalt osaliselt klassikalisema ja lokaalsema (või vähemasti regionaalsema) in-house-tüüpi tootmisega vähem haavatavates tootmisfunktsioonides. See aga toob kaasa kaitsetollide ning tööstuse subsideerimise riiklike programmide leviku, mis ei kaota riikidevahelist jõukuse imbalanssi, vaid muudab selle aluseid finantsvõimekuselt reaaltööstuslikele. Tootmise tagasitoomine odavatest allhankemaadest jõukatesse lääneriikidesse tõstaks ühest küljest kaupade hindu, ent loodetavasti ka kvaliteeti ning pakuks automatiseerituse kasvu kiuste täiendavat tööhõivet.

LÕPETUSEKS

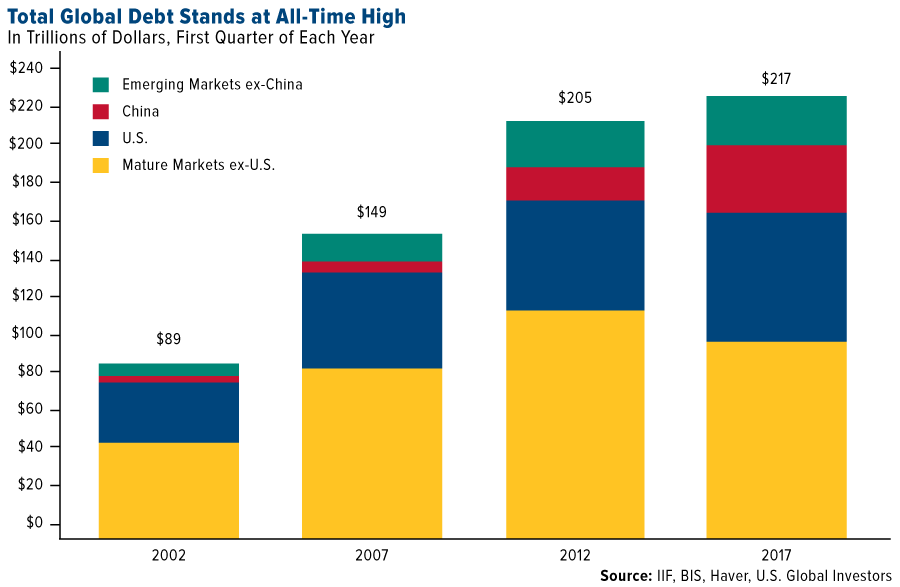

Meil on hädasti vaja häid uudiseid. Soovmõtlemise vältimiseks alustagem aga reaalsuskontrollist. Maailmamajanduse lukkukeeramine on ajalooliselt pretsedenditu, jätkusuutmatu ning kätkeb endas reaalset ohtu paisata planeedi väärtusloome ettearvamatute tagajärgedega kollapsisse. II maailmasõda ei oleks aset leidnud ilma sellele eelnenud ülemaailmse majanduslanguseta, millesarnasesse pikaajaline karantiin tänapäeva 237 triljoni dollari suuruse võlakoorma all ägava maailmamajanduse kõikide eelduste kohaselt tõukaks. Seda eriti olukorras, kus kunagi varem ei ole inimkonna aineline eksistents olnud sellises ulatuses sõltuv ülemaailmsete sotsiaalsete, majanduslike ja finantsiliste interaktsioonide jätkupidevusest.

Kas päästa elusid või "majandust" ei ole paraku reaalne valikukoht. "Elu" on nii bioloogiliselt kui ühiskondliku organismi tasandil protsesside ühendatud tervik. Katastroofilised majandusprotsessid avalduvad paratamatult mitte üksnes majanduslikes, vaid ka sotsiaalsetes ning ka rahvatervislikes tagajärgedes. Üleskutsed jätkata ühiskondliku elukorralduse seiskamist, et "päästa elusid", ei arvesta sellega, et kuu aega majandusseisakut tähendab 3% kogutoodangu kaotust, mille rahaline ekvivalent on Euroopa kontekstis võrdne umbes 500 haigla ning 250 000-500 000 voodikohaga. Samuti oleks võimatu prognoosida sadade miljonite majandusdepressioonis laostunud inimeste kannatuste määra terviseriketes, suitsiidides, sündimata jäänud eludes ning potentsiaalsetes ohvrites sõdade või ühiskondliku kaose keerises.

Ent düstoopilised stsenaariumid ei ole paratamatud, vaid igati välditavad. Kui inimkond säilitab kaine mõistuse ning arusaama meditsiiniliste, majanduslike ja ühiskondlike ohtude proportsioonidest, on võimalik majanduslikku kollapsit vältida ning taastada ka normaalne elukorraldus ning teha seda võrdlemisi kiiresti. Tänaseks on selgemaks saamas ka see, et apokalüptilised käsitlused COVID-19-st on osutunud liialduseks. Soovimata alavääristada ühegi selle viiruse tüsistuste all kannatanu vaevusi ega lahkunu elu, tuleb protsessid ometi asetada adekvaatsesse taustsüsteemi.

Tõsiasi on see, et iga kuu sureb maailmas circa 5 000 000 inimest. 2-3 kuu jooksul, mil COVID-19 on üle maailma levinud, on haigusesse või haigusega lahkunute arv (kirjutamise hetkel) 186 000 ehk 1,36% 15 miljonist lahkunust. Juhul kui viimased antikehade testide uuringud vastavad tõele, on 3% planeedi rahvastikust viiruse juba läbi põdenud. 187 000 surmajuhtu 230 000 000 viiruse läbi põdenu kohta teeks viiruse suremuse väga madalaks (eriti arvestades COVID-19-ga surnute väga kõrget keskmist vanust ja/või arvukaid teisi tervisehädasid) ning ekstreemse ohu vastumeetmena rakendatud "maailma lukku panemine" võiks peagi lõppeda.

Summa summarum: juhul kui katastroofilise pandeemia kartuses kehtestatud piirangud kaotatakse lähiajal, oleks majanduse suhteliselt kiire taastumine endiselt võimalik. Kahe kuu jooksul ei ole maailma tööjõud kadunud ega minetanud oma kvalifikatsiooni, infrastruktuurid ei ole hävinenud, tooraine pole otsa saanud, füüsilised ja infotehnoloogilised kommunikatsioonid on säilinud ning võlapüramiid ei ole hakanud (veel) kokku varisema.

Võtmeteguriks, mis otsustab, kas maailmamajandus liigub seninägematu depressiooni või taastumise kursil, saab see, kui kiiresti teadvustatakse, et normaalse elukorralduse taastamine on möödapääsmatu, ning pikemas perspektiivis see, millal jõuab otsustajateni arusaam sellest, mis on globaalse majandussüsteemi "normaalsuses" olnud pikemat aega ebanormaalset. Tendentsid, mis ei saa jätkuda, peavad lõppema. Paratamatult. Valikud kuuluvad meile. Tagajärjed samuti.

Artikkel avaldati algselt Tavidi uudisteportaalis ja on Objektiivis avaldatud autori loal.